Tu suis la course aux modèles IA ?

Chaque sortie (GPT, Claude, Gemini, Mistral…) décryptée le soir même, en 5 min. Gratuit.

Inclus dès l'inscription : notre sélection des meilleurs guides & comparatifs IA.

Choisis ton rythme

Gratuit · Pas de spam · Désabonnement en 1 clic

L'ère du financement privé de l'IA touche à sa fin

Le financement de l'intelligence artificielle, autrefois dominé par des capitaux privés, entre dans une nouvelle phase. Les entreprises doivent désormais se tourner vers les marchés obligataires et d'actions pour soutenir leur croissance ambitieuse. Cette transition marque un tournant historique, car les montants en jeu sont sans précédent.

Une croissance exponentielle des investissements

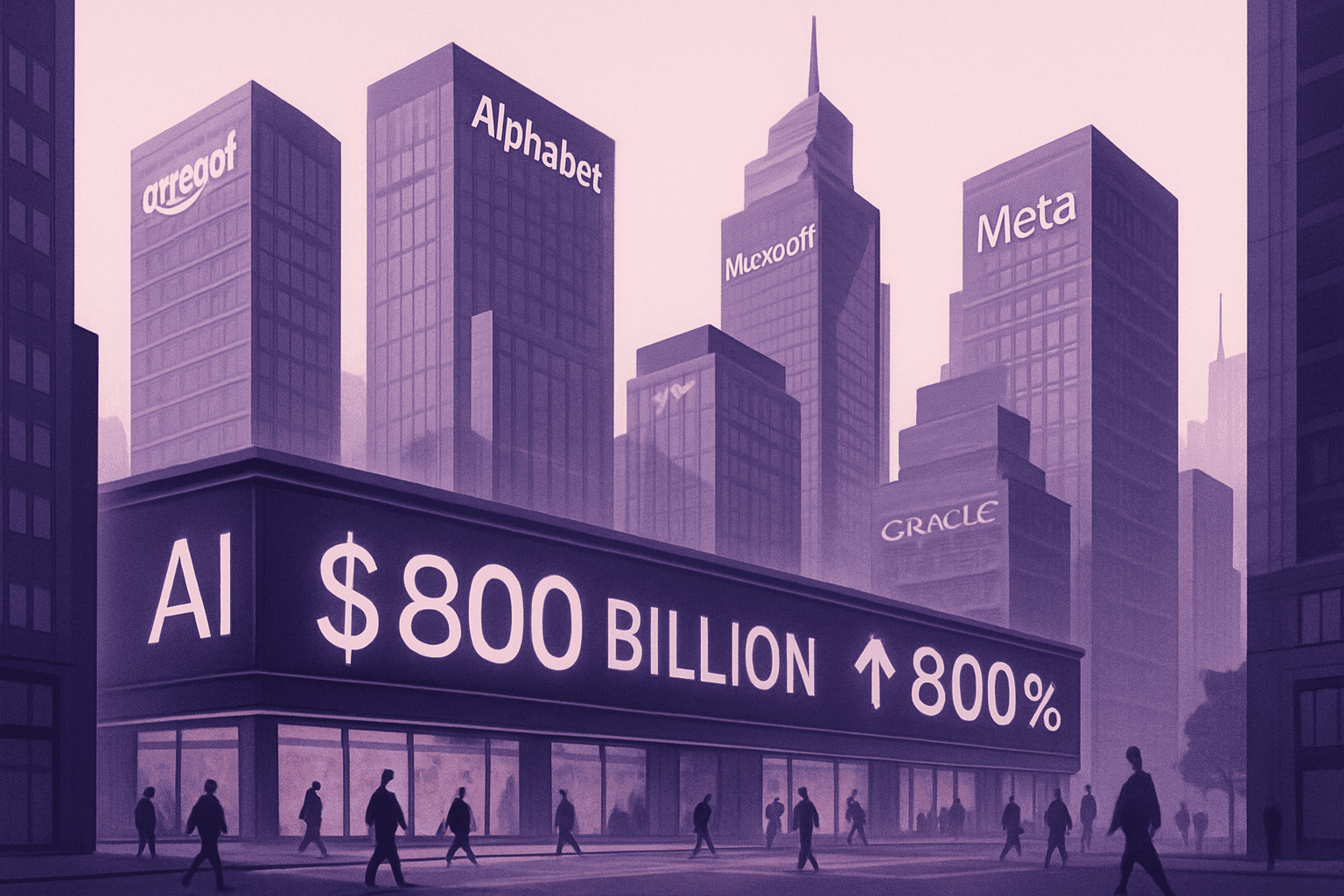

L'enthousiasme autour de l'intelligence artificielle continue de croître, entraînant une augmentation spectaculaire des investissements. Cette accélération explique une grande partie de la croissance économique actuelle des États-Unis. Selon Goldman Sachs, entre 2026 et 2031, environ 7 600 milliards de dollars pourraient être investis pour développer l'écosystème de l'IA. Pour mettre cela en perspective, la bulle des télécommunications des années 1990, considérée comme l'un des plus grands investissements en capital de l'époque, avait mobilisé 500 milliards de dollars entre 1996 et 2000. L'ampleur des investissements dans l'IA est donc prévue pour être 15 fois plus importante.

Les hyperscalers en première ligne

Les géants technologiques américains, souvent désignés sous le terme d'hyperscalers, sont au cœur de cette dynamique. Amazon, Alphabet, Microsoft, Meta et Oracle devraient à eux seuls investir 6 000 milliards de dollars au cours de cette période, représentant 80 % de ces investissements. En 2027, leurs dépenses devraient atteindre 1 100 milliards de dollars, soit six à sept fois plus qu'il y a cinq ans, représentant ainsi 3 % du PIB des États-Unis.

Une équation financière en mutation

Jusqu'à présent, ces entreprises ont pu financer leurs dépenses grâce à leurs excédents de trésorerie annuels. Cependant, cette situation évolue rapidement. En 2025, les hyperscalers disposaient d'un surplus annuel de 200 milliards de dollars, mais ce chiffre devrait approcher de zéro en 2026. La dégradation de leur équation financière a des implications importantes pour la dynamique des marchés obligataires et actions. Pour continuer à rémunérer leurs actionnaires, ces entreprises devront émettre davantage de dettes. Depuis le début de 2026, elles représentent déjà 18 % des nouvelles émissions nettes sur le marché de l'investment grade aux États-Unis, alors que le secteur technologique ne pèse que 4 % de ce marché. Une telle concentration déstabilise les équilibres historiques et constitue déjà une source de fragilité pour les grands indices actions américains, comme le S&P 500, et pourrait également affecter le marché obligataire.

Réduire les rachats d'actions : une solution partielle

Pour limiter l'ampleur des nouvelles émissions, les hyperscalers envisagent de réduire ou d'annuler les rachats d'actions. Déjà, ces rachats sont passés de 130 milliards de dollars en 2022 à 90 milliards en 2025. Parallèlement, les émissions d'actions pour la rémunération des salariés ont augmenté, réduisant de moitié l'effet net par rapport à 2022. Le soutien naturel que représentaient ces rachats d'actions est donc en déclin.

L'impact des introductions en bourse

Ce phénomène coïncide avec une augmentation des introductions en bourse. Les IPOs de SpaceX, OpenAI et Anthropic, prévues pour 2026-2027, pourraient représenter environ 200 milliards de dollars de nouvelles actions, soit quatre à cinq fois la taille moyenne annuelle du marché américain des IPOs. Les flux de trésorerie des hyperscalers et les capitaux privés ne suffisent plus, rendant indispensable le recours aux marchés cotés.

L'attraction des investisseurs étrangers

Les États-Unis exploitent la suprématie de leurs marchés financiers pour attirer des investisseurs étrangers, finançant ainsi leur infrastructure IA à moindre coût et renforçant leur domination économique mondiale. Ils assouplissent même les règles des indices pour que la gestion passive puisse participer rapidement à ces IPOs. Cela leur assure une source de financement supplémentaire significative, car les États-Unis représentent près de 75 % des indices mondiaux comme le MSCI World. Ainsi, les gestionnaires d'actifs ne peuvent se permettre de se tromper sur la rentabilité future de l'IA, car leur allocation de capital est fortement concentrée sur ce secteur et ce pays.